こんにちは!LOVEです。

前回まで3回に分けて、「所得税」の概要とその計算方法までをご紹介しました。

しかし、当たり前ですが計算方法だけ知っていても、所得税は安くなりません。

という制度はありません。

なぜなら所得税は申告納税方式なので、全員計算できることが前提からです。

決して人権(くま権?)を否定しているわけではなく、「危機感」を持ってほしいのです。

既にお伝えしていますが、サラリーマンの場合はお勤め先の担当部署が皆さんに代わって申告をしてくれています。

だからこそ、労働人口の多くを占めるサラリーマンは、所得税を安くする方法に非常に疎いのが現状です。

私もサラリーマン時代そうでした。

ファイナンシャルプランナーの資格勉強を始めてから、ようやく色々なことを知り始めました。

そこで、今回は自営業者でもサラリーマンでもすぐに始められる、

所得税を安くする方法をご紹介していきます。

所得税を安くする方法にはどんなものがある?

詳しい解説の前に、まずは所得税を安くする方法にはどんなものがあるのかをご紹介します。

イメージがしやすいように、具体例として、所得税講座第3回で用いた「モデルケース」の場合に、この状況よりも所得税を安くする方法を考えていきたいと思います。

【モデルケース】

- 状況:前年の所得に関して確定申告をする。年末調整はしていない。

- 本業はサラリーマン。前年の給与収入500万円。(標準報酬月額35万円)

- 副業でブログを執筆し、昨年は広告収入で100万円を得た。ブログの維持費は年間1万円。

- 同居している家族構成:専業主婦の妻、20歳の娘と14歳の息子(前年末時点)

- 家族に前年所得は無い。また、息子は一般の障害者である。

- 今年支払った社会保険料は60万円

- 一般の生命保険(新制度)に加入しており、昨年の掛金は10万円だった。

- 地震保険料の支払い金額は4万円だった

- 源泉徴収所得税額は67,200円だった

- 8年前に購入したマイホームのローンを支払っており、前年末のローン残高は300万円である。

まず、条件として変えられない(固定される)部分を定義しましょう。

- 給与収入の金額

- 雑収入の金額

- 家族構成

- 障害の状態

- 地震保険料

- ローン残高

上記の条件以外の部分を考えていきたいと思います。

前回までの内容を基にしたとき、

所得税を安くできる方法にはどんなものがあるかというと、

大きく以下の3つが考えられます。

- 雑収入の「費用」をもっと多く計上する

- 所得控除を増やす

- 税額控除を増やす

但し、3.の税額控除については所得税講座第3回で解説済なので、本記事では、大部分を「所得控除」による減税方法について、詳しく見ていきたいと思います。

1.雑収入の「費用」をもっと多く計上する

こちらは自営業者向けであり、サラリーマンに専業している方には縁のない内容です。

所得税計算の基となる「合計所得」金額を導く際に、

「雑所得」金額を計算しました。

「所得とはざっくり言うと儲け」なので、収入を得る為に支出した費用が多ければ、その分所得金額を少なく見積もることが出来ます。

モデルケースの場合、雑収入であるブログ収入100万円に対する費用はたったの1万円です。

これはサーバー管理料とドメイン使用料という最低限の費用と考えられます。

では、費用を増やすにはどうしたらよいのでしょうか?

例えば、ブログを書くためのPCやスマートフォンを自費で用意して使用している場合は、

その購入代金や通信費(の内で収入を得る為に使用した割合の分)を費用に組み込むことが出来ます。

また、ブログのネタにするためにどこかへ出かけた、何かを購入した等の場合はその支出分も、費用にすることが出来ます。

この様に、自分でビジネスをする場合は費用として計上可能な支出に関してしっかりと領収書を管理し、

帳簿をつけることで正確に費用を計上することが出来、

結果的に所得税を少なくすることが出来ます。

ここで、「帳簿」というキーワードが出てきましたので、少し発展的な内容をお話しします。

モデルケースでは該当しませんが、もしあなたが自営業者の場合、その所得区分は

「雑所得」ではなく「事業所得」になります。

「雑所得」と「事業所得」は、「副業」か「本業」かで区別されますが、

所得税法上で大きな違いがもう一つあります。

それが「青色申告」です。

会社を辞める前と後で必要なお金の違いまとめ 3/3においても少し触れましたが、

「青色申告」は自営業者だけに認められた所得税の優遇措置です。

簡単に言うと、

という制度になります。

言い方を替えれば自営業者の方の場合、しっかりと帳簿を付けてさえいれば、65万円を費用に上乗せできるということです。

帳簿を付けることで、実際に使った費用をしっかりと計上することが出来、

更に65万円の特別控除まで受けられるなんて、一石二鳥ですね!

副業の方にとってはそこまで大きな恩恵は無いかもしれませんが、

自営業者の方には帳簿を付けることを絶対におすすめします!

2.所得控除を増やす

2つ目に考えられることは、「所得控除」を増やすことです。

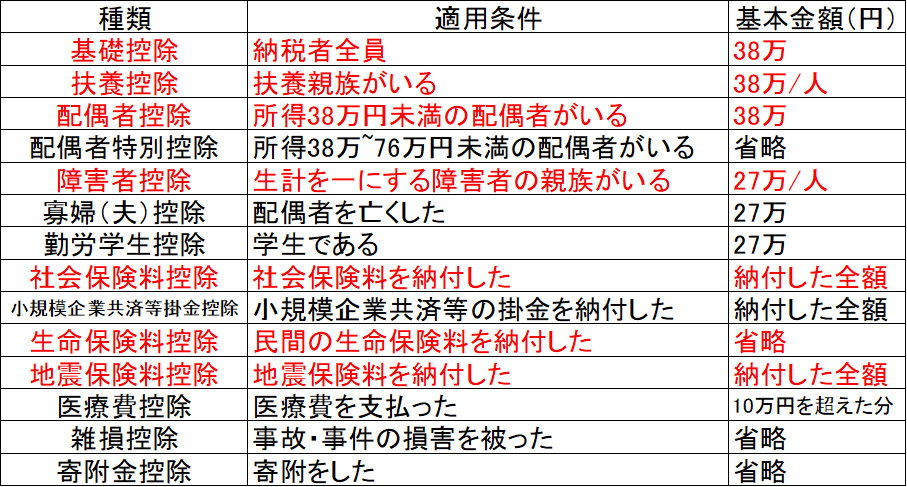

所得控除には以下の表にあるような14もの種類があり、あますことなく使うべきです。

ちなみにモデルケースの場合、赤字になっている部分は既に申告しています。

モデルケースの条件から、更に所得控除を増やすには、以下の方法があります。

- 社会保険料控除:娘の年金を支払う

- 扶養控除:同一生計の家族を増やす(ちょっとハードル高いかも)

- 小規模企業共済等掛金控除:確定拠出年金への加入

- 生命保険料控除:個人年金保険、介護医療保険への加入

- 医療費控除:医療費の領収書管理

- 医療費控除:セルフメディケーション税制

- 寄附金控除:ふるさと納税

以上7項目を、一つ一つ解説していきます。

社会保険料控除:娘の年金を支払う

「社会保険料控除」では、その1年間に納税者本人が支払った社会保険の保険料(年金、健康保険等)が、所得金額から全額控除されます。

モデルケースにおいて、社会保険料を1年間に60万円支払っていますがこれは本人の厚生年金と健康保険の金額です。

ここから更に控除額を大きくする方法として、「娘の年金を支払う」という方法があります。

「社会保険料控除」は、自分が被保険者である(≒加入している)社会保険でなく、同一生計親族の社会保険料であっても、代わりに支払えばその金額も対象になります。

モデルケースにおいて娘が20歳ですので国民年金の被保険者になっています。

条件として書かれていませんが、現状娘は学生であり、所得も無いので「学生納付特例」(所得が一定以下の学生は国民年金保険料の支払いを猶予される)を利用しているとします。

「猶予」といっても、後から支払わなくても問題はありませんが、支払わなかった月数分だけ、老齢になってからの年金額が減ります。

そこで、パパである自分が娘の国民年金保険料を支払えば、娘の年金額も増えることに加えて、自分の所得税計算における社会保険料控除額も増やすことが出来るということです。

但し、国民年金保険料は平成30年度時点で1月当たり16,340円です。

年間で20万円近くになる一方、所得税の減額はモデルケースの場合、たったの2万円程度です。

学生納付特例を利用するか、保険料を払うかは、娘の老齢年金額を考慮した上で決める必要があります。

扶養控除:同一生計の家族を増やす

扶養控除とは、納税者と同一生計にあり所得が一定以下の扶養親族がいる場合に、所得から控除される制度です。

簡単に言うと、自分が養っている家族(配偶者を除く)の人数分だけ所得金額をマイナスすることが出来ます。

別居の親族を扶養親族として申告する場合は、同一生計であることの証明(振込用紙など)が必要になる場合があるのでしっかりと保管しておきましょう。

小規模企業共済等掛金控除:確定拠出年金への加入

「小規模企業共済等掛金控除」(長いので、以下「小規模なんとか控除」とする)とは、対象となる保険制度への支払金額が全額控除される措置です。

社会保険料控除と似ています。

その対象となる保険制度の代表例が、「確定拠出年金」です。

公的な年金制度を補填する役割として、近年注目されています。

その役割としては、この後出てくる民間保険会社の「個人年金保険」と似ていますが、違いは2点あります。

- 「個人年金保険」は一般的に月々の掛金と給付額が決まっているが、「確定拠出年金」は月々の掛金のみ決まっており、給付は運用次第で変わる。

- 「個人年金保険」の保険料は「生命保険料控除」の対象であるが、「確定拠出年金」は「小規模なんとか控除」の対象である。

1点目はどちらがよいとはっきりは言えませんが、2点目に関しては、保険料の一部が控除になる「生命保険料控除」よりも保険料の全額が控除となる「小規模なんとか控除」のほうが有利ですね。

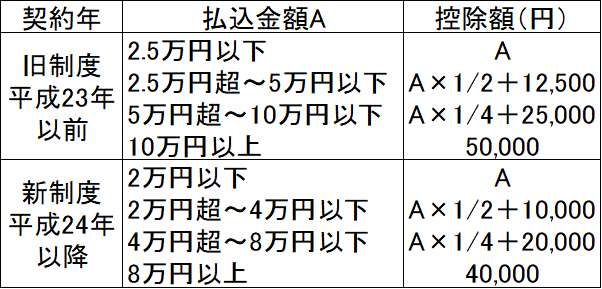

生命保険料控除:個人年金保険、介護医療保険への加入

「生命保険料控除」とは、民間の生命保険会社が販売する保険に加入している場合、その掛金の一部が控除される制度です。

控除額の計算式は以下の表の通りです。

平成24年以降に契約した保険については、年間の払込額が8万円以上の場合、最大で4万円を所得から差し引くことが出来ます。

民間の生命保険は、給付内容により以下の3つに区分されます

- 一般の生命保険:死亡保険など

- 個人年金保険

- 医療・介護保険:入院保険など

モデルケースには「一般の生命保険で10万円払った」となっていますので、

「一般の生命保険」分野では既に上限の4万円控除が適用されます。

しかし、「個人年金保険」「医療・介護保険」分野の保険には加入していない為、この分野の保険に加入すれば、その掛金は生命保険料控除の対象となります。

医療費控除:医療費の領収書管理

あまり一般に知られていない控除の一つに、「医療費控除」があります。

医療費控除とは、その1年の内に「自腹で」支払った医療費が10万円を超えた場合、その超えた金額分が控除可能となる制度です。

「自腹で」というのは、実際に自分が支払った金額のことであり、健康保険で補填される分は対象外になります。

また、知っておくべきこととしては「医療費」には、病院の窓口で支払った金額だけでなく、タクシーで病院へ行った場合の交通費等も対象になるなど範囲がありますので、

詳しくはこちらを参照してください。

医療費控除:セルフメディケーション税制

「セルフ」=自ら

「メディケーション」=治療する

つまり、医療機関に頼らず自分で薬を選択して購入する人を対象とした減税措置だぶた。

「セルフメディケーション税制」とは、対象となる市販の医薬品を購入した場合、その金額が年間で1万2千円を超えた場合、その超えた分の金額が、所得金額から控除(マイナス)されます。

セルフメディケーション税制の対象となる医薬品のことを、「スイッチOTC薬」といい、以下図のようなマークが目印です。

※但しこのマークは全てのスイッチOTC薬についているものではありませんので、分からない場合は薬品購入の際に薬剤師さんに相談しましょう。

- スイッチ:切り替えること(例:家電のon/offスイッチ)

- OTC:”Over The Counter”の略。カウンター越しで買える、つまり市販薬のこと。

まとめると、「特許などの期限切れにより、医療用から市販用に切り替わった薬品」のことだぶた。

この税制の目的は「市販薬がある薬は、医療給付から外すか自己負担を増やすことにします。ただ負担を増やしたのでは国民から反発が起きるので、市販薬を買えば控除を受けられるようにしますので我慢してください」ということです。

(引用:全日本民医連)

ところで、さっき出てきた「医療費控除」と、この「セルフメディケーション税制」は併用可能なのかくま?

だから、「医療費控除を賢く使って節税するぞー」と思ったら、年始の時点でどちらを申告するかをある程度決めておいた方が、より効率よく節税することが出来るぶた

寄附金控除:ふるさと納税

最後の節税方法は、「ふるさと納税」です。

「ふるさと納税」を用いた節税方法の前に、「寄附金控除」について説明しておきたいと思います。

「寄附金控除」とは、

「国や公共団体等に対して寄附(特別寄付金という)をした場合に、その『寄付した金額マイナス2,000円』を、所得から差し引いていいですよ」

という制度です。

この制度は従来あまり一般的ではありませんでした。

というのは、あなた自身で考えてみてほしいのですが、生活していて

ってなること、よくありますか?

…あんまりないですよね。

それを身近なものにしたのが、「ふるさと納税」なんです。

一定額以上を「ふるさと納税」すると、その自治体から特産品をもらえるんだぶた!

先ほど説明したように、「ふるさと納税した金額-2,000円」分が、所得から控除されるぶた。

また、「寄附金控除」も年末調整が出来ないので確定申告が必要となるぶた。

ふるさと納税は非常に魅力的な制度ですので、

また別記事でまとめたいと思います。

非常にボリュームがありましたが、ここまで見てきた内容が「所得控除」です。

すなわち、「合計所得金額から差し引ける金額」になります。

合計所得金額が小さくなれば、それに税率を掛け合わせて算出する「所得税」の金額も小さくなり、

結果として所得税を安くすることが出来ます。

種類が非常に多く、また医療費控除や寄附金控除には様々な制度がありますので、積極的に使っていき、所得税を安くして、余ったお金を有意義に使いましょう!

LOVE

コメント

Un buen blog! Voy a marcar unos pocos de estos .. Meridith Kerwin Philan