こんにちは!

LOVEです。

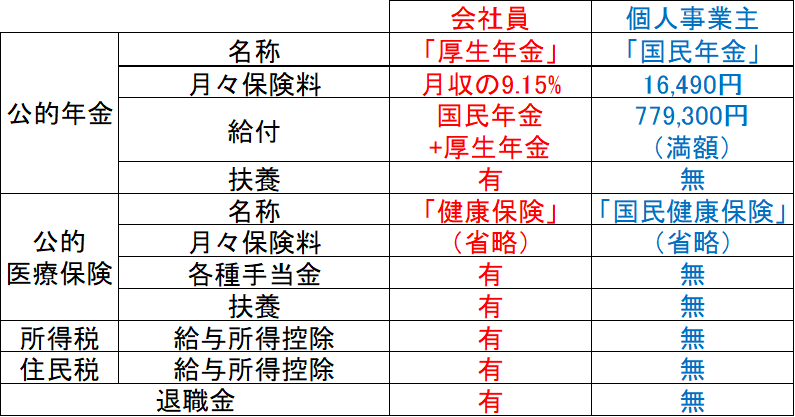

前回、前々回で、「会社員」と「個人事業主」を比較した時、

代表的な会社員の社会保障上、税制上の優遇項目を4つ解説してきました。

見やすいように、それらを一表にまとめると、以下の通りになります。

(※平成29年度時点)

これを見ただけでも、会社員がどれだけ優遇されているのかが分かりますね。。

上の表をみて、なんとなくでもそれぞれの項目の意味が解っているようであれば、

前提知識としては十分身に付いていると思います。

それでは、具体例を見ながら、より理解を深めていきましょう。

もし、前年の源泉徴収票が手元にある方は、ご用意してください。

それぞれの金額が自分だったらどうなるのか、一緒に確認しながら見ていくと、

より分かりやすいと思います。

モデルケース:LOVEの場合

それではLOVEの場合を例に挙げて、

会社を辞める前と後で必要なお金がどのくらい違うのかを見ていきましょう。

条件は以下の通りです。

- 平成30年において、「会社員」の場合と「個人事業主」の場合を比較する

- 比較するのは①公的年金②公的医療保険③所得税・住民税

- 前年(平成29年)の年収は、どちらの場合も同じ420万円

- 会社員の場合、前年の月収は30万円、ボーナスは年間60万円とする

- 個人事業主の場合、費用はゼロであり、青色申告の要件を満たしているとする

- 世帯は配偶者が1人(収入無し)

- 前年の社会保険料支払額は50万円とする

- 基礎控除と配偶者控除以外の所得控除はないものとする。

「会社員」の場合

①公的年金

会社員の厚生年金保険料は、

「標準報酬月額」×9.15%

で計算します。

「前年の月収は30万円」とありますので、

30万円×9.15%=27,450円/月

②公的医療保険

私が加入していたブタ健康保険組合の保険料は、

「標準報酬月額」×4.7%

でしたので、

30万円×4.7%=14,100円/月

③所得税・住民税

前年の給与収入は420万円でした。

————————————————————————————————

補足ですが、所得税というのは、「ある年1月から12月までの1年間の所得に対して、翌年に税金を納める」ことになっています。

会社員の皆さんは、会社が給与から所得税を天引きする「源泉徴収」ですので、あまり実感がないかもしれませんね。

————————————————————————————————

会社を辞める前と後で必要なお金の違いまとめ②において、「給与所得控除は、その年の給与に応じて増えていきます」と紹介しましたが、

給与所得控除の計算式はこちらを参照してください。

420万円の場合は「収入金額×20%+540,000円」ですので、

![]()

となります。

これを420万円から差し引いて、

420万円-138万円=282万円

この282万円が、「給与所得」の金額です。

ここから先は「ふーん」程度で良いのですが、

実は、所得税を計算する場合、

この「給与所得」額から、更に

- 「所得控除」を差し引いて(今回の場合は126万円)

- 「累進課税税率」を掛けて(こちらを参照)

- 「復興特別消費税」(2.1%)を加算して、算出します。

詳細な計算は省略しますが、所得税額は79,600円です。

また、住民税の計算については、詳細は省略しますが、

給与所得額282万円から、

- 「所得控除」を差し引いて(今回の場合は116万円)

- 所得割10%、均等割5,000円で計算し、

- 「調整控除額」を差し引いて(今回の場合は5,000円)

住民税額は166,000円です。

個人事業主の場合

①公的年金

個人事業主の場合は、国民年金に加入します。

但し、厚生年金にはあった扶養が無いので、

配偶者の分の年金額も支払う必要があります。

平成29年度の国民年金保険料は16,490円なので

16,490円×2=32,980円/月

②公的医療保険

個人事業主は、国民健康保険に加入します。

国民健康保険に関しては、計算が非常に複雑かつお住まいの市町村によって大きく異なるので、是非一度こちらのサイトでお住まいの市町村における国民健康保険料がいくらになるのかを計算してみてください。

仮に住所地が東京都新宿区であった場合、33,711円/月でした。

③所得税、住民税

会社員には「給与所得控除」がありましたが、

個人事業主にはありません。

ですが、自分で事業をする場合、「青色申告」という制度があります。

青色申告とは、商売をする上でのお金のやりとりを記録する帳簿(家計簿のもう少ししっかりしたやつ)を備え付けるなどの条件を満たすと、

収入金額から65万円を控除して良い、というものです。

今回、LOVEは青色申告の条件を満たしていますので、収入の420万円から65万円を差し引いた、

355万円が「事業所得」額になります。

ここから先の計算は省略しますが、

所得税額は131,500円になります。

また、住民税額は、239,000円になります。

さて、これで「会社員」の場合と「個人事業主」の場合の各種社会保険料、税額の算出が終わりました。

お疲れ様でした。

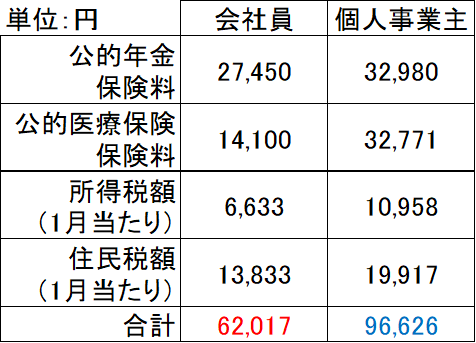

以上の結果から、1月当たりの金額をまとめると、下図のようになります。

会社員の場合と個人事業主の場合の差額は、34,606円です。

さあ、あなたはこの差額をどう感じるでしょうか?

今回のモデルケースは、比較的差が出やすい条件かな、と思います。

なぜなら私には扶養対象の配偶者が居るので、

「扶養の有無」による会社員の有利な部分がモロに出ています。

ですので、もし、独身の場合や、配偶者が会社員の場合などにおいては、

「個人事業主」の場合の国民年金と国民健康保険の保険料が大きく減りますので、

もしかしたら会社員の場合とほとんど差が無いかもしれません。

ここで、察しの良い方は一つ気になっている方もいるかと思います。

コメント等で突っ込まれる前に、しっかりと解説しておかなければいけない部分が1か所だけあります。

それは、厚生年金の「給付額」です。

上記の表は、あくまで月々支払う「保険料」だけでの比較です。

年金の場合、会社員は国民年金に上乗せして厚生年金が支払われますので、

その金額にも差が生じます。

会社を辞める前と後で必要なお金の違いまとめ①で少しだけ登場しましたが、

厚生年金の受給額は以下の式で算出されます。

(厚生年金額)=(平均月収)×(厚生年金を納めた月数)×0.5481%

このおどろおどろしい式に、具体的な数字を入れて紹介します。

例えば、大学卒業した22歳から定年の60歳まで38年間会社員として働き続けた場合、

その38年間の平均月収が30万円であったと仮定すると、

厚生年金を納めた月数は

38×12=456月なので、

(1年当たりの厚生年金額)=30万円×456月×0.5481%=749,800円です。

この金額が、65歳以降、受け取る年金の年額に加算されることになります。

但し、これは平成29年度時点での制度であり、

今後受給開始年齢の引き上げや減額が無い保証はありません。

————————————————————————————————

以上、会社員と個人事業主の社会保障上・税制上のお金に関する差について、

最低限知っておくべき情報レベルで、解説してきました。

年金や保険、税金については、別途記事を書いていく予定です。

会社を辞めるという観点からすると関連する話ではありませんが、

日常生活に密接にかかわってくる部分で非常に重要であり、かつあまり知られていない制度が沢山あります。

本記事のなかで、わかりにくい部分や、「安西先生、ここをもっと知りたいです;;」ということがありましたら、

遠慮なくコメントください^^

LOVE

コメント

[…] (第1回、第2回は解説中心、第3回は、モデルケースとして私の場合どうなるかという具体例を紹介しますので、 […]