こんにちは!LOVEです。

所得税講座の最終回となる第3回です。

前回までの内容で、「所得」金額を算定するところまで来ました。

ここまで来たらゴールはもう目の前です。

では、早速内容に入っていきましょう。

テーマ3 所得税の計算方法

所得税額の算出フロー

所得金額から所得税額を算出するには、以下のステップを進みます。

- 複数の所得がある場合はそれを合計する:「合計所得金額」

- 所得控除を差し引く:「課税所得金額」

- 所得税の速算表に当てはめて計算する:「算出税額」

- 税額控除を差し引く:「基準所得税額」

- 復興特別所得税を加える:「合計税額」

- 既に源泉徴収された所得税を差し引く:「申告納税額」

それでは、ここから以下のモデルケースにおいて、所得税額がいくらになるのかを、一緒に計算していきいましょう。

【モデルケース】

- 状況:前年の所得に関して確定申告をする。年末調整はしていない。

- 本業はサラリーマン。前年の給与収入500万円。(標準報酬月額35万円)

- 副業でブログを執筆し、昨年は広告収入で100万円を得た。ブログの維持費は年間1万円。

- 同居している家族構成:専業主婦の妻、20歳の娘と14歳の息子(前年末時点)

- 家族に前年所得は無い。また、息子は一般の障害者である。

- 今年支払った社会保険料は60万円

- 一般の生命保険(新制度)に加入しており、昨年の掛金は10万円だった。

- 地震保険料の支払い金額は4万円だった

- 源泉徴収所得税額は67,200円だった

- 8年前に購入したマイホームのローンを支払っており、前年末のローン残高は300万円である。

この場合、確定申告において支払わなければいけない税額はいくらになるのかを計算していきます。

ステップ1.複数の所得がある場合はそれを合計する

まずは、復習を兼ねて所得を計算しましょう。

給与所得

給与所得の計算式は、

![]()

でした。

給与収入は500万円の場合、給与所得控除は170万円なので、

給与所得=500万-170万=330万円

雑所得

モデルケースの場合、サラリーマンが本業になるので、ブログの収入は「雑所得」になります。

雑所得の計算式は、事業所得と同じく

![]()

で計算されるので、

雑所得=100万円-1万円=99万円

雑所得=99万円

所得の合算

以上より、給与所得と雑所得を合計して、

330万+99万=429万円

が前年の合計所得金額になります。

ステップ2.所得控除を差し引く

次に、合計所得金額から「所得控除」を差し引きます。

差し引いた金額のことを、「課税所得金額」と言います。

所得控除は、前回の記事でお話ししたように、

所得税を徴収する際に納税者の条件が担税力(所得税を納める力)を基準として「平等」になるようにする

為に存在する制度です。

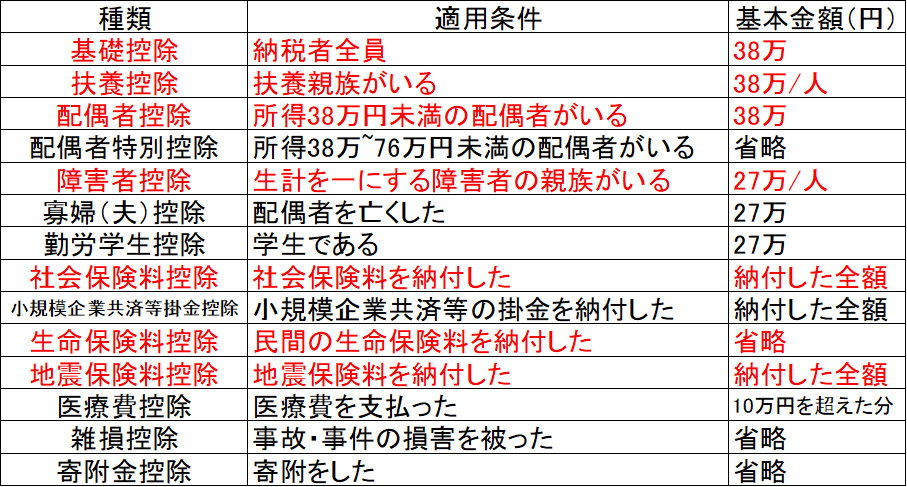

所得控除には大きく分けて14種類あり、一表にすると以下の様になります。

今回のモデルケースで適用される部分を赤字で示しました。

それでは一つ一つ見ていきましょう。

基礎控除

基礎控除は納税する者全員に適用され、合計所得金額から38万円を控除出来ます。

基礎控除額:38万円

扶養控除

「扶養親族」がいる場合に適用されます。「扶養親族」とは、16歳以上で所得が38万円未満の、生計を一にする親族(配偶者を除く)の事です。

控除できる金額は扶養親族一人当たり基本38万円ですが、以下の場合は増額されます。

- 特定扶養親族(19歳以上23歳未満):63万円

- 老人(70歳以上):同居なら58万円、別居なら48万円

モデルケースの場合、20歳の娘が特定扶養親族に該当しますので、

扶養控除額:63万円

配偶者控除

配偶者控除は、稼ぎのない配偶者を養っている場合に合計所得金額から差し引ける金額です。

モデルケースの場合、配偶者は所得が無いので適用されます。

配偶者控除額:38万円

障害者控除

障害者控除は、本人または生計を一にする親族が障害を持っている場合に適用されます。

障害者控除の金額は27万円ですが、以下の場合は増額されます。

- 別居の特別障害者(障害等級1級、2級):40万円

- 同居の特別障害者:75万円

モデルケースの場合は14歳の息子が一般の障害者なので、27万円の控除になります。

障害者控除額:27万円

社会保険料控除

ある年に支払った社会保険料(年金、健康保険、介護保険、雇用保険)は、支払った全額を控除出来ます。

モデルケースでは「今年支払った社会保険料は60万円」と書いてありますので、

60万円ですね。

社会保険料控除額:60万円

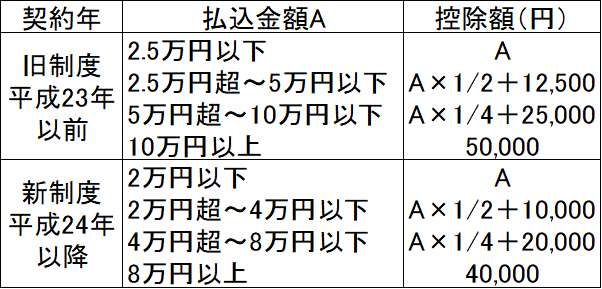

生命保険料控除

社会保険料控除が「公的」な保険料なのに対して、この生命保険料控除は「民間」保険の保険料に関する制度です。

上表では金額を省略しましたが、1年間の支払い保険料(金額を”A”円とする)に対する所得からの控除額は、以下の計算式で導かれます。

と一見すると思われますが、実は違います。

所得税法上、民間の生命保険料は、その補償のタイプによって以下の3つに分類されます。

- 一般の生命保険

- 個人年金保険

- 介護・医療保険

この内、「介護・医療保険」という分野は、平成24年以降に新しく制定されたのです。

上の表は、この3つの分類においてそれぞれ適用されますので、

平成23年以前は控除額が最大10万円(5万円×2分野)だったのが、平成24年以降に12万円(4万円×3分野)にむしろ拡がったのです。

モデルケースの場合、新制度における一般の生命保険の掛金が10万円ですので、上限の4万円になります。

生命保険料控除額:4万円

地震保険料控除

地震保険料控除は、自宅の地震保険料として納付した全額を控除出来ます。

但し、上限は5万円です。

モデルケースの場合、支払いが4万円ですので、4万円が控除されます。

地震保険料控除額:4万円

課税所得金額の計算

以上の所得控除をまとめると、

- 基礎控除:38万円

- 扶養控除:63万円

- 配偶者控除:38万円

- 障害者控除:27万円

- 社会保険料控除:60万円

- 生命保険料控除:4万円

- 地震保険料控除:4万円

で、合計が234万円です。

これを、合計所得金額429万円から差し引いて、

課税所得金額=429万-234万=195万円

となります。

ステップ3.所得税の速算表に当てはめて計算する

課税所得金額を、こちらの計算式に当てはめて「算出税額」を導きます。

モデルケースにおける課税所得金額は195万円なので、

算出税額=195万×5%=97,500円

ステップ4.税額控除を差し引く

税額控除には主に以下の2種類があります。

配当控除

配当控除は、株式等を保有している場合に得る「配当所得」の一部を控除出来ます。

大まかに言うと、配当所得金額の10%が税額控除の対象になります。

(本当は条件がいろいろあるのですが、複雑なので詳細は割愛します。)

配当所得は、誰から受け取るか分かるかぶた?

この会社の「利益」というのは、会社が「法人税」という罰金を支払った後の金額なので、配当所得からまた更に丸々所得税が徴収されたら、「二重徴収」になってしまうぶた。

これを回避するための制度だぶた!

住宅ローン控除

モデルケースの場合は、「住宅ローン控除」が適用されます。

住宅ローン控除の基本的な条件は、住宅を購入する際にローンを組んだ場合、ローン開始から10年間にわたって、各年末におけるローン残高の1%が税額から差し引ける制度です。

各年の合計所得が3千万円以下とか、限度額が40万円とか諸条件があります。

モデルケースではローン残高が300万円なので、その1%である3万円が税額から控除されます。

基準所得税額の計算

算出税額から税額控除を差し引いた金額を「基準所得税額」と言います。

モデルケースにおける

基準所得税額=97,500円-30,000円=67,500円

ステップ5.復興特別所得税を加える

本来であれば、ステップ4.で所得税額の計算は終了です。

が、そこに更に加算があります。

それが「復興特別所得税」です。

これは、2011年に発生した東日本大震災の復興財源に充てるべく、

所得税をカサ増しするために政府が制定しました。

2013年から導入され、終了は2037年です。

個人的にはこの加算は、「被害に遭って大変な人たちを助けたい」という国民の善意に付け込んですんなり通した単なる増税だと思っています。

理由としては、既に複数の、復興とは無関係な事業にこの復興特別所得税の財源が流用されていることが明らかになっているからです。

そもそも「復興のために所得税をちょっとだけ増やそうよ、どや?」なんて時の政権に言われたら常識のある政治家は反対できませんよね。。

そして何より、所得税を払っている納税者の中で、

と理解している方がどれだけいるのかという話です。

調べてみましたが、そういった統計はありませんでした。

肌感では半数もいないと思います。

では、「復興」のために一体いくら加算されるのか。

それは、ステップ4.で計算した金額の2.1%です。

よって、

合計税額=67,500円+67,500×2.1%=68,917円

ここで、最終的な税額は100円未満切り捨てなので、

合計税額=68,900円

ステップ6.既に源泉徴収された所得税を差し引く

さて、いよいよ最終段階です。

モデルケースはサラリーマンなので、

毎月のお給料から所得税が源泉徴収されています。

その金額は、67,200円でした。

つまり、既に67,200円の所得税は支払っているということですね。

よって、ステップ5.で計算した合計税額から差し引いて、

申告税額=68,900円-67,200円=1,700円

以上より、確定申告において、1,700円を納税しなければならない、

ということになりました。

と感じる方もいるかもしれませんが、実際には既に給与から天引きで67,200円を支払っています。

それではみなさん、大変お疲れ様でした。

これで「所得税の計算方法」は終了になります。

所得控除や税額控除の一部は端折りましたが、

大部分はカバー出来ています。

会社員の皆さんは一度、昨年の源泉徴収票を見ながら所得税の計算をしてみてください。

そして来月から給与明細の「所得税」欄を見るときに、

と誇りを持ってくださいね。

LOVE

コメント