こんにちは!LOVEです。

所得税講座第2回です。

このシリーズの最終的な目的は、皆さんに所得税の仕組みを理解していただき、

「自分で所得税を計算できる」ようになっていただくことです。

そうすることで、

- 自分の年収がいくらになった時に所得税をいくら払わなければいけないのか

- 所得税を節税するにはどうしたらよいのか

を考えることが出来るようになり、

今後の人生設計に大いに役に立つことが出来れば幸いです。

それでは早速本編に入りましょう。

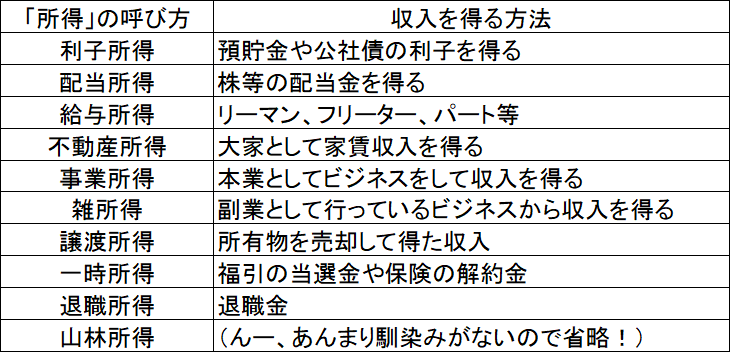

テーマ2 「所得」と一言に言っても実は10種類に分けられる

10種類の所得

日本一解りやすい説明を目指す「所得税」講座 1/3において、「所得はざっくり言うと儲け」だと述べましたが、その際、

所得の計算方法に関するこんな式が出てきました。

実は、一言に「所得」と言っても、

収入の得方によって、「所得」の考え方が違います。

例えば、商店で品物を仕入れて利益を乗っけて売る場合は、その利益分が「所得」になりますが、

アパートを所有していて家賃収入を得る大家さんの場合は、家賃収入と、各種経費(建物の修繕費用や減価償却費)との差額が「所得」になります。

ここで、混乱してしまわないように補足します。

私が何度か使用している「所得はざっくり言うと儲け」という一文は、イメージとしては合っていますが、厳密には違います。

「所得」というのは「所得税法」という法律上のいわば「形式的な決め事」なので、本当のその1年間の儲けが所得税の対象になるわけではありません。

では、所得とは一体何なのかを考えていく前提として知っていただきたいのは、

所得税の根幹には、「全国民から平等に徴収する」という考え方があるということです。

「均等」でなく、「平等」です。

少しイメージしづらいと思うので例を出します。

ここに、給料が同じ2匹の会社員がいます。一匹は、

もう一匹は、

という状況だとしましょう。

この2人、年収は同じですが、同じ金額だけ所得税を徴収するのは、ぶたが可哀想ですよね。

なぜなら生活費に多額のお金が必要であり、税金を納める能力が低いからです(実際、この場合ぶたの所得税は、所得税法上の各種の制度によって減額されます)。

この「税金を納める能力」のことを、「担税力」と言います。

上の例の場合、金があり余っているくまの方が、担税力があると言えるので、くまの方が多額の罰金を支払う必要があります。

すなわち、所得税とは「所得税法を基に考慮した担税力を基準に、平等に徴収される罰金」だと言い換えることが出来ます。

平たく言うと、行政に言わせてみれば、いい歳して結婚せずこどもも作らず、マイホームも持っていないようなくまはそれだけで罪なのですね。厳しい世の中です。

(※私の個人的な感想ではありません。税制を翻訳するとこういうことになります)

担税力を考慮した、所得税の計算方法については、次回解説していきます。

商店経営者の所得、会社員の所得、大家さんの所得を見てきましたが、

それぞれ所得の計算方法が異なっていました。

実は、所得の計算方法は、収入を得る方法によって10種類に分類されるのです。

一表にすると、以下の10種類に分類されます。

ここで10種類全てについて解説をしても、みんな眠くなってしまうと思います。

脱サラする前後の「サラリーマン」と「自営業者」を比較するために、

- 給与所得

- 事業所得(雑所得)

の2種類について詳しく解説したいと思います。

給与所得

まずは王道の給与所得です。

所得税の納税義務者が、ある会社(や公共団体)に雇用され、給与として収入を得ている人は、所得税の算出に当たり「給与所得」を計算します。

給与所得の計算式は、何度も出ていますが、以下の通りです。

![]()

「給与収入金額」というのは、いわゆる「額面」金額の事です。

では、「給与所得控除」とは何でしょうか?

これは、サラリーマンだけに許された所得税の優遇措置で、給与収入を得ている人は、その収入金額に応じた一定額を、所得計算において差し引くことが出来るのです。

具体的には、こちらの表の通りです。

給与所得控除の存在意義としては、会社を辞める前と後で必要なお金の違いまとめ 2/3でも簡単に触れたように、「サラリーマンの”みなし”費用」です。

例えば、スーツを着て仕事をしなければいけない場合は、そのスーツの購入代金が費用になりますよね。

そういった、サラリーマンとして働くために必要な諸々の費用を概算したものが、給与所得控除の意義です。

費用が発生しているということは、所得(≒儲け)を計算する際において収入金額から差し引くことになるので、

サラリーマンは「費用」として、「給与所得控除」を差し引くことになります。

給与所得計算の具体例

【年収500万円の場合】

- 給与収入=500万

- 給与所得控除=500万×10%+120万=170万

→給与所得=330万

事業所得(雑所得)

自営業者の所得は、事業所得に該当します。

一点補足なのですが、「事業所得」と「雑所得」は性質上非常によく似ていてややこしい部分です。

区別の仕方としては、

- 本業でやっているビジネス:事業所得

- 副業でやっているビジネス:雑所得

です。

ビジネスそのものの内容でなく、本業か副業かで区分されるんですね。

ここから先は、主に「事業所得」にフォーカスして解説していきます。

事業所得の計算式は、こちらも既出ですが、以下の通りとなります。

![]()

「総収入金額」というのは、そのビジネスに係る全ての売上のことです。

例えば、商店を営んでいる人が、仕入商品の入っていた空き箱を売却した場合等はその売却金額も含まれます。

一方、必要経費というのは、逆に、そのビジネスに係る全ての経費が含まれます。

例えば、企業に属さないフリーランスの作家が、

自宅を作業場として利用している場合は、

自宅の家賃や電気代の一部を経費とすることも出来ます。

また、出版社の社員と打ち合わせのために行った喫茶店の飲食代や、

接待の為に行った飲み会の代金も、経費とすることが出来ます。

但し、ビジネスと関係のない出費(家族旅行や友人との飲み会代金)を費用として申告すると、それは「脱税」というれっきとした違法行為になりますので、その様なことはやめましょう。

まあ、「家族旅行の記事を書くために旅行に行った」のであれば、旅行の代金も取材費用とすることも出来るかもしれません。

他者から見たらグレーな費用を計上する場合は、後々マルサの女に追及された時に、しっかりと合理的な説明が出来るように準備しておきましょう。

事業所得計算の具体例

【年収500万円 経費170万円の場合】

事業所得=500万-170万

→330万

さて、前回の「所得税とは?」から始まり、ついに「所得金額」を計算することが出来るところまで来ました。

次回は最終回、「所得金額」から実際に支払う「所得税額」を計算する方法と、

所得税の節税方法について解説していきます。

次回に続く→

LOVE

コメント

[…] 前回までの内容で、「所得」金額を算定するところまで来ました。 […]